Il volume dei dati ESG aumenta sempre di più e stanno diventando una vera e propria sfida per le aziende.

Secondo le ultime analisi che emergono dal sondaggio di Bloomberg “European ESG Data Trends Survey 2024” il 41% degli intervistati cita la continua evoluzione dei nuovi dati ESG da produrre come la principale sfida nella gestione dei dati.

Il sondaggio di Bloomberg “European ESG Data Trends Survey 2024“

Il sondaggio in oggetto ha coinvolto circa 200 partecipanti ai mercati finanziari con sede in Europa e, in particolare, a Londra, Stoccolma, Ginevra, Amsterdam, Francoforte, Parigi e Milano. L’analisi si è concentrata sulle priorità dei dati ESG, sulle sfide e sulle pratiche di gestione dei dati stessi.

Le principali priorità in termini di dati ESG:

• necessità e volontà delle aziende di rispettare i requisiti normativi (35%)

• voler raggiungere gli obiettivi di rischio climatico e zero emissioni nette (18%)

• misurare le performance nel ritorno degli investimenti (17%)

• valutare l’impatto degli investimenti (14%)

• valutare e controllare i Rating ESG (13%)

I principali ostacoli:

• problemi di copertura e di qualità dei dati ESG (63%)

Le sfide della gestione dei dati ESG:

• la capacità di adattarsi a dati in costante evoluzione (41%)

• riuscire a collegare i dati ESG ad altri dati esistenti (25%)

• rispettare i requisiti normativi di reporting (18%)

• la gestione di più feed ESG dei fornitori (16%)

Come le aziende stanno rispondendo a queste sfide:

• il 38%, ha gestito i propri dati ESG a livello centrale con una soluzione proprietaria

• il 32%, gestiti individualmente da ciascuna unità aziendale

• il 10% invece li ha dati in outsourcing.

• il 20%, sta ancora stabilendo la propria strategia di gestione dati

A che punto siamo?

A partire dal 25 settembre 2024, la rendicontazione societaria di sostenibilità è diventata un obbligo di legge in Italia, sancita dalla normativa nazionale. Il decreto legislativo 6 settembre 2024, n.125 recepisce la 2022/2464/EU direttiva europea nota come Corporate Sustainability Reporting Directive (CSRD), imponendo alle aziende nuovi obblighi di trasparenza e affidabilità sui dati di sostenibilità, con l’obiettivo di garantire informazioni comparabili, pertinenti e attendibili.

È quindi ora ufficiale l’obbligatorietà per molte imprese italiane di pubblicare già dal 2025 una rendicontazione di sostenibilità secondo i criteri informativi “ESG”.

Il decreto di recepimento della direttiva 2024/2464/Ue introduce l’obbligo di redigere una più sostanziosa rendicontazione di sostenibilità per le grandi imprese quotate già vincolate alla “dichiarazione di carattere non finanziario”. Ed estende l’obbligo di rendicontazione di sostenibilità alle grandi imprese non quotate dal 2026 e alle Pmi quotate a partire dal 2027. Abrogando contestualmente l’attuale disciplina nazionale sulle comunicazioni ambientali delle imprese contenuta nel Dlgs 254/2016.

Chi è coinvolto e tempi di attuazione

Il nuovo decreto estende gradualmente l’obbligo di rendicontazione a seconda della tipologia di impresa.

I primi a partire sono gli enti di interesse pubblico significativi, banche e assicurazioni già tenuti a pubblicare una Dichiarazione non finanziaria – DNF (secondo il D.Lgs. 254/2016), e che dovranno rendicontare nel 2025 i dati relativi all’esercizio finanziario 2024.

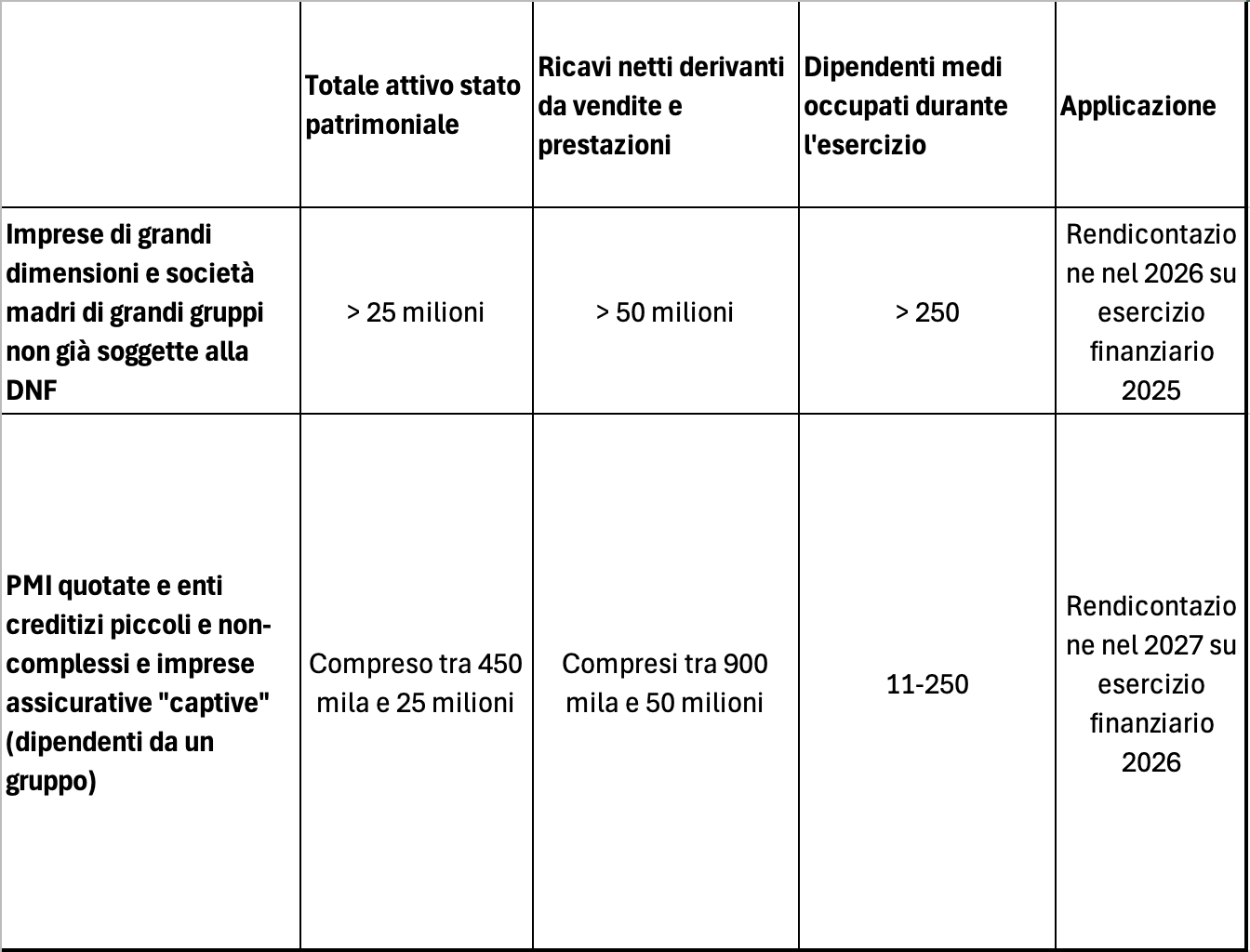

A seguire, i soggetti che nel primo esercizio di attività o successivamente per due esercizi consecutivi, alla data di chiusura del bilancio, rispettino almeno due dei seguenti parametri dimensionali (aggiornati dalla recente Direttiva delegata UE 2023/2775):

Gli ultimi soggetti a rientrare nell’obbligo di rendicontazione previsto dal D.Lgs 125/2024 sono le imprese extra UE che possiedono almeno una filiale o succursale su territorio europeo e che qui abbiano generato ricavi netti superiori ai 150 milioni di euro per ciascuno degli ultimi due esercizi consecutivi.

Tra i requisiti va considerato che almeno un’impresa figlia rientri nel parametro di applicazione del Decreto, oppure una succursale abbia generato ricavi netti maggiori a 40 mln di euro nell’esercizio precedente.

Rispetto ai tempi di applicazione, le filiali o le succursali pubblicheranno e renderanno accessibile la relazione sulla sostenibilità della società madre extra UE a partire dal 2029 su esercizio finanziario 2028.

Prospettive per i soggetti non obbligati e per le PMI non quotate

Il tessuto produttivo italiano è prevalentemente composto da PMI non quotate.

Soggetti, dunque, per cui non sussisterà l’obbligo di rendicontazione, ma alle quali il sistema economico-finanziario chiederà sempre più informazioni di sostenibilità verificabili e comparabili in linea con il rinnovato contesto normativo.

A tal proposito, l’Europa sta lavorando ad uno standard di rendicontazione volontaria per le PMI non quotate e le microentità (Voluntary reporting standard for SMEs – VSME) affinché possano rispondere in modo appropriato – e non troppo oneroso – alle richieste ESG di enti finanziatori e partner commerciali.

Cosa possono fare le aziende italiane

Ora, quindi, le aziende italiane devono adeguarsi a standard di rendicontazione ESG (ambientali, sociali e di governance) comuni a livello europeo. Questo cambiamento ha l’obiettivo di rendere le informazioni più trasparenti e affidabili per investitori, clienti e stakeholder.

La CSRD impone che i dati di sostenibilità non siano solo dettagliati, ma anche comparabili tra le diverse aziende, garantendo che ogni impresa comunichi informazioni rilevanti rispetto alla sua attività specifica.

La nuova normativa mira al potenziamento della verifica indipendente (Assurance) delle informazioni di sostenibilità. L’obiettivo è accrescere la fiducia degli stakeholder nella rendicontazione ESG, assicurando che i dati pubblicati siano accurati e verificabili. Le aziende devono infatti fornire un livello minimo di informazioni obbligatorie e comparabili, secondo standard comuni in tutta l’Unione Europea.

Il decreto introduce la figura del revisore della sostenibilità, incaricato di verificare la conformità della rendicontazione ESG rispetto ai requisiti normativi. Questo revisore ha il compito di accertare che i dati di sostenibilità siano completi, accurati e conformi alle norme stabilite dalla CSRD.

La nuova normativa rappresenta solo un ostacolo ulteriore per le aziende?

Sicuramente è una sfida ma anche una opportunità in quanto permette di dimostrare il proprio impegno nei confronti della sostenibilità e della trasparenza, migliorando quindi la fiducia degli stakeholder.

TRUEZERO: la Soluzione All-in-One di AATECH per la gestione efficace della Sostenibilità Ambientale

In tale contesto, la Soluzione di ESG Management TRUEZERO permette di gestire in un’unica Piattaforma la raccolta dati ESG per la propria azienda o per le aziende clienti.

Con TRUEZERO semplifichi i processi ESG, crei Bilanci di Sostenibilità conformi agli standard previsti dalla normativa vigente.

Advisor, Revisori, società di Consulenza e Commercialisti, possono offrire digitalizzazione dei processi di rendicontazione e reporting ESG per i loro clienti, supportandoli attraverso percorsi customizzati per la sostenibilità aziendale, l’individuazione degli obiettivi, il miglioramento e monitoraggio delle prestazioni, l’identificazione degli impatti e la rendicontazione dei rischi in ambito ESG.

Vai su truezero.it/per-le-aziende/

La nostra Newsletter

Ricevi tutte le news di AATECH comodamente sulla tua casella di posta